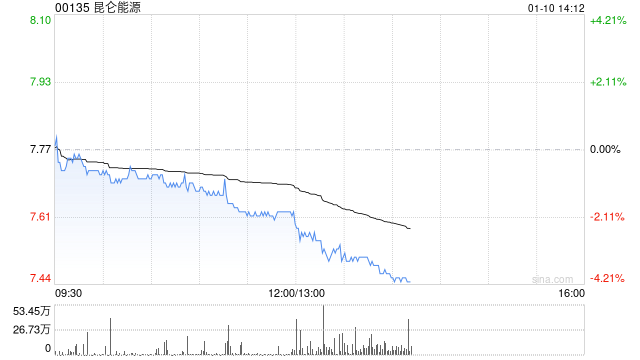

花旗发布研究报告称,予昆仑能源(00135)“买入”评级,分别下调集团2024至26的净利润预测2%、4.6%及4.9%,目标价由9港元降至8.8港元。

报告中称,昆仑能源的零售燃气销量增长较低及液化天然气(LNG)接收站利用率下降,而零售燃气销售单位成本下降所带来的美元利润率上升无法抵销。另外,花旗认为中国的燃气分销商会在3月的业绩季中,对今年的零售燃气销量增长作出较为保守的指引。

花旗发布研究报告称,予昆仑能源(00135)“买入”评级,分别下调集团2024至26的净利润预测2%、4.6%及4.9%,目标价由9港元降至8.8港元。

报告中称,昆仑能源的零售燃气销量增长较低及液化天然气(LNG)接收站利用率下降,而零售燃气销售单位成本下降所带来的美元利润率上升无法抵销。另外,花旗认为中国的燃气分销商会在3月的业绩季中,对今年的零售燃气销量增长作出较为保守的指引。

")

")

还没有评论,来说两句吧...